|

|

楼主 |

发表于 2025-10-31 21:37:30

|

显示全部楼层

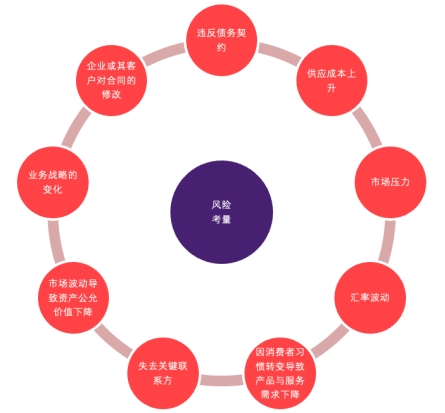

持续经营

评估企业持续经营的能力

根据《国际会计准则第1号——财务报表列报》(IAS 1)的要求,企业在编制财务报表时需基于持续经营假设,并应在每一报告日审慎评估其继续经营的能力。管理层须综合考虑所有可获得的关于未来的信息,涵盖期间不少于报告期结束后十二个月,评估因素包括但不限于:当前及预期盈利能力、债务偿还安排、潜在替代融资来源,以及持续提供产品与服务的能力。若管理层认定企业可能面临清算(无论是主动选择还是别无现实选择),则不应继续采用持续经营假设,而须改用清算基础等其他基础编制财务报表。如企业持续经营能力存在重大不确定性,则应在财务报表附注中披露相关情况。

对企业持续经营能力的评估应涵盖自报告期末起至少十二个月的期间,并需充分考虑期后事项期间发生的所有事件。即使期后事项不属于调整事项,仍应纳入持续经营评估的考量范围。若存在重大不确定性,或在持续经营判断中涉及重大估计与假设,企业应披露那些引发对其持续经营能力产生重大疑虑的事项或情况。

在当前环境下,管理层需对不同情景的权重做出职业判断。例如,相较于已正式颁布的政策,尚未通过立法或行政命令实施的拟议行动(如计划中的关税调整、政府补助变更或其他经济方案)在评估中可能赋予较低权重。

实务见解:评估美国对外援助冻结后的持续经营能力

A是一家非营利组织,采用日历年度作为报告期间,其年度资金的重要部分来源于美国国际开发署(USAID)的补助。2025年1月,即在A 2024财年结束之后、财务报表批准报出之前,USAID推动的补助计划被无限期暂停。目前,该暂停决定正面临多项法律挑战。

在评估其持续经营能力时,A需判断是否及如何将上述事态纳入预测考量。根据《国际会计准则第1号——财务报表列报》(IAS 1)的指引,A认定必须将补助计划暂停的预期影响纳入其财务预测。同时,A认为,鉴于无法预估法律诉讼的最终结果,不能依赖当前针对暂停令的法律挑战取得成功这一假设。

基于其具体事实与情况, A得出结论认为,其持续经营能力存在重大不确定性。此外, A还判断,就其实际情况而言,拟议的替代融资计划不足以消除关于持续经营能力的重大疑虑。

因此,A遵照IAS1的规定,在财务报表中提供了关于持续经营不确定性的相关披露。

披露示例(对持续经营能力存在重大疑虑)

以下为某企业认定其持续经营能力存在重大不确定性时所采用的披露示例。披露内容须根据企业的具体情况进行调整。

披露示例:外部援助缩减的影响

2025年,美国政府宣布无限期暂停部分对外援助计划。截至2024年12月31日止年度,来自[请插入资金来源,如:美国国际开发署、疾病控制与预防中心]的资助约占本组织总收入的[X]%。

管理层已评估该事项的影响,认为其构成一项重大不确定性,可能对本组织的持续经营能力产生重大疑虑。为此,本组织已推行多项应对策略,包括:

积极开拓替代资金来源,如争取新的补助及发起捐赠人筹资活动;

实施成本控制措施,并重新评估项目执行模式;

与关键利益相关方沟通,探索合作及业务重组机会。

尽管已采取上述措施,我们无法保证能否及时获得足够资金以维持持续运营。因此,本财务报表未包含与该不确定性相关的任何调整。

披露示例:供应链中断风险

美国政府近期经济与政策优先事项的持续变动,预计将对本公司主要产品的供给与需求造成重大不利影响,进而对经营业绩产生负面影响。

若相关关税政策正式实施,管理层预测公司整个供应链在未来12个月内将面临严重干扰,包括关键原材料的预期采购延迟、物流成本上升以及潜在的主要制造合作伙伴流失。公司预计,自2025年12月31日起,将出现经营亏损、经营性现金流出及营运资金短缺。

上述事态构成重大不确定性,可能引发对公司持续经营能力的重大疑虑。预计该中断将严重削弱公司履行客户订单、维持收入生成及按时偿付财务义务的能力。

为应对这一风险,管理层已推行以下缓解策略:

在受干扰较轻的地区识别并评估替代供应商;

与金融机构协商以确保获得额外营运资金支持;

重新评估生产计划与库存政策,以保障流动性。

尽管已采取上述措施,也无法保证能够完全抵消供应链中断的预期影响。因此,本财务报表未包含与该不确定性相关的任何调整。

披露示例:客户预期违约风险

美国政府近期经济及政策优先事项的持续变动,预计将对公司主要客户的信用风险产生重大不利影响,进而对公司的经营业绩造成负面影响。

基于当前经济预测及客户具体财务数据,管理层判定公司的主要客户在未来12个月内很可能无法偿还其未偿债务。公司预计,自2025年12月31日起,将出现经营亏损、经营性现金流出及营运资金短缺。

该评估结果构成一项重大不确定性,引发对公司持续经营能力的重大疑虑。潜在客户违约将严重损害公司的现金流与流动性状况,并影响其按期履行财务义务的能力。

为应对该风险,管理层已采取以下措施:

与法律及重组顾问协作,探讨债务回收方案并制定应急预案;

与债权人及投资者磋商,寻求过渡性融资或债务契约豁免;

评估资产处置、成本削减及业务重组等潜在手段。

尽管已推行上述措施,公司无法保证能够完全规避客户违约所带来的影响。因此,本财务报表未包含与该不确定性相关的任何调整。

期后事项

根据《国际会计准则第10号——报告期后事项》(IAS 10)的规定,企业需区分两类期后事项:一类为调整事项,即那些为报告期末已存在状况提供进一步证据的事项;另一类为非调整事项,即表明报告期结束后发生的新情况的事项。对于调整事项,企业应调整财务报表中所确认的金额。

政策变动的影响是否构成截至2024年12月31日报告期的调整事项?

征收大规模关税是现任美国政府在其2024年竞选期间强调的核心经济政策主张(该主张已于选后实际落实为高额关税措施)。因此,企业需审慎评估:在选举后任何估计时点,将美国征收关税的直接与间接影响(包括可能引发的报复性关税)纳入经济假设,是否具备合理性和可支持性。

企业有可能在报告期结束后、财务报表批准报出之前,知悉由地缘政治事件引发的事项。此类事项可能包括:

对特定国家实施的制裁;

企业自身或其客户的供应链发生中断;

客户破产。

IAS 10要求企业评估这些事项是否为报告期末已存在的状况提供了证据,并需综合考虑截至财务报表批准报出时可获得的所有信息。

[img=440,254]内容已经被屏蔽[/img]

|

|

发表于 2025-10-31 21:36:38

发表于 2025-10-31 21:36:38